Официальных комментариев от КРТИ и СПб ГКУ «Городской центр управления парковками Санкт-Петербурга» еще нет, но насколько мне известно, они хотят сослаться на право в случае некоторых видов деятельности применять бланки строгой отчётности. Скажу своё мнение по данному вопросу.

Официальных комментариев от КРТИ и СПб ГКУ «Городской центр управления парковками Санкт-Петербурга» еще нет, но насколько мне известно, они хотят сослаться на право в случае некоторых видов деятельности применять бланки строгой отчётности. Скажу своё мнение по данному вопросу.

Да, действительно, если оказываются услуги по предоставлению парковочных мест, то могут не использовать ККТ, а использовать бланки строгой отчётности.

Форму бланка последний раз утверждали в 2014 году. Я говорю «последний раз» потому, что и ранее разрешали стоянкам работать по квитанциям, которые носили раньше «прошивать» в налоговую инспекцию.

Думаю всем очевидно, что бланк этот не отпечатан в типографии и не заполняется, а изготавливается прямо в терминале (в нашем случае). При соблюдении некоторых условий это было бы законно.

Например, такие автоматические системы не нужно регистрировать в налоговой.

Но при этом должны соблюдаться следующие требования:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Соблюдаются ли эти требования в нашем случае? Я сильно сомневаюсь. Но и проверить не могу. Но сомнения очень сильные. Почему? Да потому, что гораздо проще было бы поставить фискальную память, чем создавать уникальную систему, которая была бы защищена от взлома (по сути — аналог фискальной памяти) и которая бы фиксировала всё это.

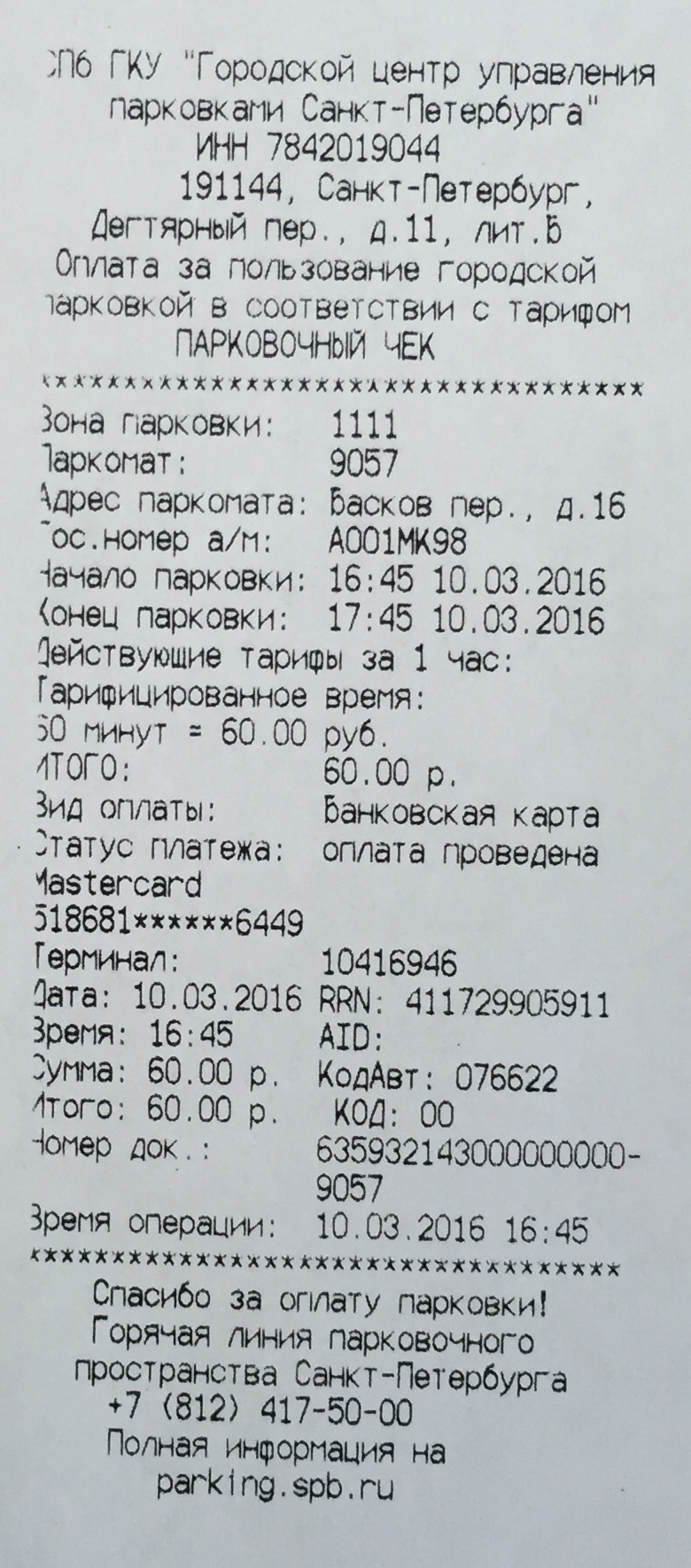

Есть и косвенные признаки того, что там не применяется такая система. Внимательно посмотрите на «чек» или будем его теперь называть «бланк» (поскольку скоро чиновники открестятся от того, что это чек).

Есть и косвенные признаки того, что там не применяется такая система. Внимательно посмотрите на «чек» или будем его теперь называть «бланк» (поскольку скоро чиновники открестятся от того, что это чек).

Как минимум, нет ИЛИ сведений об изготовителе бланка (последний пункт в образце) ИЛИ (если посчитать, что сверху чека именно это) нет указаний на то, кем он выдан (это первый пункт в образце). Так же нет еще и серии документа (какой-то номер есть, так что к номеру не придираюсь).

Ну, а если посмотреть более глобально, то у нас вроде как есть какая-то организация-посредник, которая осуществляет все транзакции и получает около 8% (могу в цифрах немного путать) за услуги по обслуживанию платежей. При этом используются не только банковские карты, но и СМС, программа на смартфоне и карты предоплаты. Могу ошибаться, но вроде как по единому тарифу обслуживает она ГУП. (для СМС выходит тариф в 8% низкий, а для карт — высокий). Так вот вопрос: а где реквизиты этой организации на «квитанции»??? Или оплата моей картой сразу на счёт ГУП идёт? Мне на мои вопросы, конечно же, не ответят, но вот налоговой инспекции — должны.

Также хочу заметить справедливости ради, что есть и отмененные решения в Арбитраже. Например, вот это решение было отменено. Но обратите внимание на формулировки:

Несоблюдение подп. а п. 11 Положения апелляционный суд признает недоказанным налоговым органом, надлежащим образом не исследованным обстоятельством.

Непредставление технической документации по формированию, заполнению и печати бланков строгой отчетности, которая согласно разъяснениям Министерства финансов Российской Федерации, данными в письме от 06.03.2009 №03-01-15/2-96, способна подтвердить соответствие автоматизированной системы, формирующей бланки документов, требованиям Положения, апелляционный суд, при наличии в деле вышеобозначенных доказательств, не усматривает в качестве бесспорного доказательства отсутствия либо несоответствия такой системы требуемой.

Более того, учитывает разъяснения Министерства финансов Российской Федерации, изложенные в этом же письме, применительно к необходимости подтверждения соответствия данной системы технической документацией, о том, что, вместе с тем, вопросы формирования бланков документов посредством автоматизированных систем требуют рассмотрения применительно к конкретной системе, используемой для формирования бланков строгой отчетности.

С учетом изложенного, суд апелляционной инстанции полагает, что налоговым органом в своем постановлении от 30.06.2015 не доказано событие правонарушения, необходимое для формирования состава административного правонарушения, предусмотренного ч. 2 ст. 14.5 КоАП РФ, что является обстоятельством, исключающим производство по делу об административном правонарушении (п. 1 ч. 1 ст. 24.5 КоАП РФ).

Поскольку событие административного правонарушения административным органом не доказано, оспариваемое постановление является незаконным и подлежит отмене.

Перевожу на обычный язык — налоговая мало доказательств собрала. Вот и вся причина отмены. При этом остальные-то постановления налоговой не отменены.

Иными словами — нужно было запросить еще данные про систему и убедиться, что она не соответствует требованиям. Надеюсь, налоговики учтут это при следующих штрафах.